بازنشستگی با ۱۰ سال سابقه: آیا امکانپذیر است؟ شرایط، مزایا و نکات کلیدی

بازنشستگی در ایران موضوعی است که در یکی دو سال اخیر به خاطر اعلام خبر قانون جدید بازنشستگی در کانون توجهها قرار گرفته است. البته موضوع خرید بیمه و بازنشستگی همواره نقل محافل بودهاند و هر کسی نظر خود را دارد. در این میان با مفهوم بازنشستگی پیش از موعد نیز طرف هستیم. بازنشستگی زودهنگام در نگاه اول غیرمنطقی بهنظر میرسد.بازنشستگی دورهای است که افراد به دلیل کاهش درآمد، بیشتر به خدمات پزشکی و درمانی نیاز دارند. بیمه تکمیلی میتواند این نیازها را پوشش داده و هزینههای درمانی را به حداقل برساند.

بیمه تکمیلی بازنشستگی هم بهعنوان یک محصول تخصصی میتواند ترکیبی از بیمههای درمانی و سرمایهگذاری باشد. این نوع بیمه نه تنها هزینههای درمانی را پوشش میدهد، بلکه میتواند بهعنوان یک منبع مالی برای دوران بازنشستگی عمل کند. برای مقایسه و خری

د بهترین بیمه تکمیلی بازنشستگی به وبسایت کاریزما (به نشانی charisma.ir/insurance) مراجعه کنید.

اما در این مطلب قصد داریم در مورد نحوه بازنشستگی زودهنگام و بهویژه بازنشستگی با 10 سال سابقه صحبت کنیم. با ما در ادامهی مسیر همراه باشید.

شرایط بازنشستگی با ۱۰ سال سابقه چیست؟

یکی از مزایای ارائهشده توسط سازمان تأمین اجتماعی در ایران، امکان بازنشستگی با حداقل ۱۰ سال سابقه است. این نوع بازنشستگی را میتوان بازنشستگی با حداقل سابقه کاری دانست. در ادامه، شرایط و قوانین بازنشستگی با 10 سال سابقه کار را بررسی میکنیم.

شرایط بازنشستگی با حداقل ۱۰ سال سابقه

-

سن مورد نیاز:

-

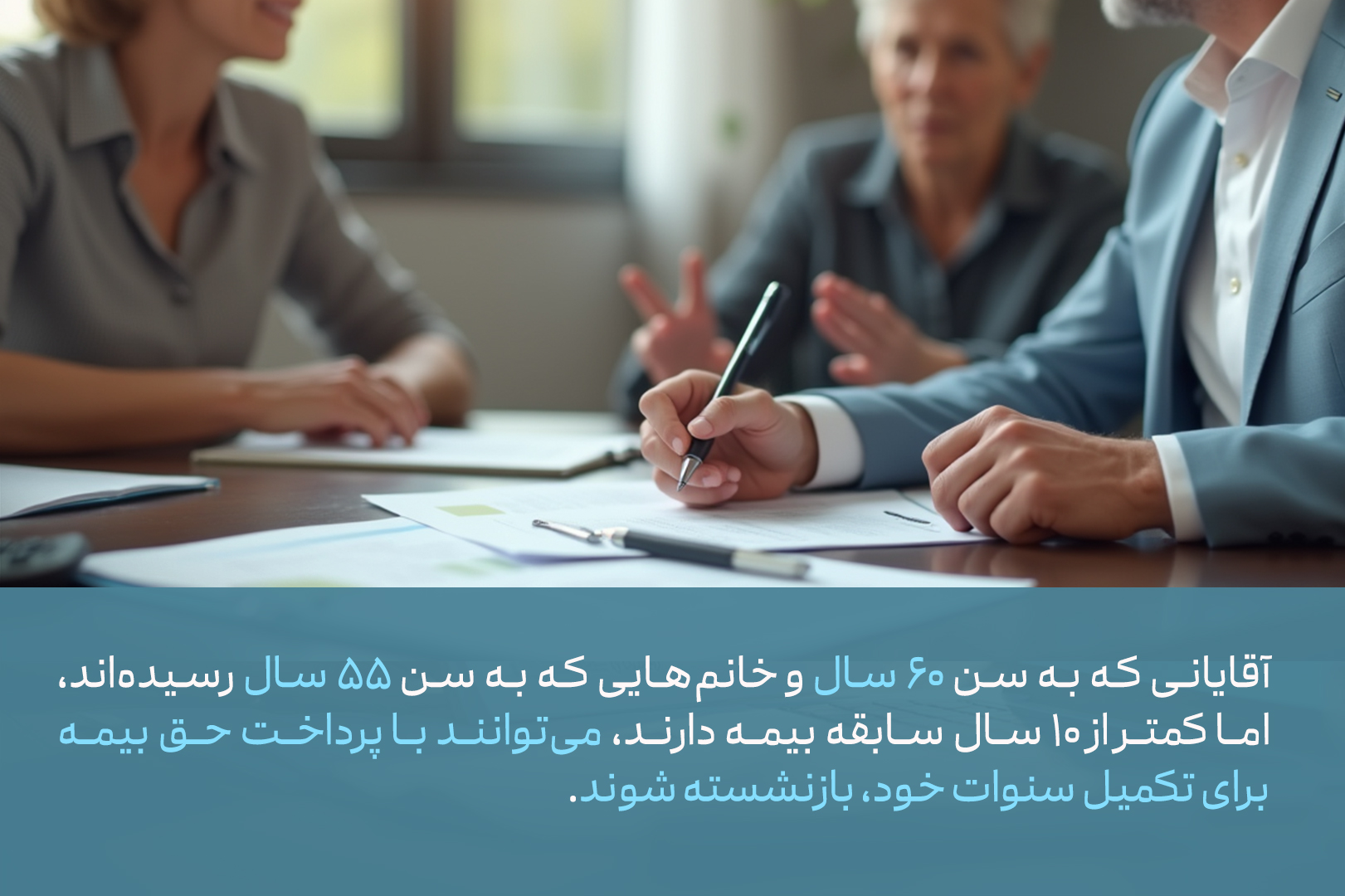

برای مردان: حداقل ۶۰ سال

-

برای زنان: حداقل ۵۵ سال

-

-

سابقه بیمه:

-

حداقل ۱۰ سال سابقه پرداخت حق بیمه ضروری است. با این حال، افرادی که کمتر از ۱۰ سال سابقه دارند، میتوانند با پرداخت کسری سنوات تا ۱۰ سال، بازنشسته شوند.

-

محاسبه حقوق بازنشستگی

-

حقوق بازنشستگی متناسب با میزان سابقه پرداخت حق بیمه محاسبه میشود.

برای مثال افرادی با ۱۰ سال سابقه: حقوق معادل ۱۰ روز میگیرند و افرادی با سابقه بین ۱۰ تا ۲۰ سال، حقوق متناسب با روزهای اضافی دریافت میکنند.

آیا بازنشستگی با ۱۰ سال سابقه باعث کاهش مستمری میشود؟

بازنشستگی با ۱۰ سال سابقه معمولاً باعث کاهش مستمری میشود. علت این موضوع به نحوه محاسبه مستمری بازنشستگی در تأمین اجتماعی برمیگردد.

دلایل کاهش مستمری در بازنشستگی با ۱۰ سال سابقه

-

محاسبه مستمری بر اساس سنوات: مستمری بازنشستگی به میزان سابقه پرداخت حق بیمه و میانگین حقوق یا دستمزد دو سال پایانی کار محاسبه میشود. افرادی که حداقل ۱۰ سال سابقه بیمه دارند، تنها بهاندازه همان ۱۰ سال مستمری دریافت میکنند. در نتیجه، مبلغ مستمری آنها کمتر از کسانی است که سابقه بیشتری دارند (مثلاً ۲۰ یا ۳۰ سال).

-

حداقل مستمری: سازمان تأمین اجتماعی حداقل مستمری را برای بازنشستگان تعیین کرده است، اما این حداقل معمولاً برای کسانی اعمال میشود که سابقه بیمهپردازی طولانیتر (مثلاً ۲۰ سال یا بیشتر) داشته باشند. افرادی که با سابقه ۱۰ سال بازنشسته میشوند، ممکن است مستمری پایینتری دریافت کنند، که حتی به حداقل قانونی نرسد.

-

عدم برخورداری از برخی مزایا: افرادی که سابقه کوتاهتری دارند، از مزایای اضافی مانند افزایشهای مربوط به سابقه بیشتر (مانند ۲۰ یا ۳۰ سال) محروم هستند. این موضوع به کاهش مستمری کلی منجر میشود.

قوانین تکمیلی برای سابقه کمتر از ۱۰ سال

افرادی که به سن مقرر (۶۰ سال برای مردان و ۵۵ سال برای زنان) رسیدهاند اما کمتر از ۱۰ سال سابقه بیمه دارند، میتوانند با پرداخت حق بیمه برای تکمیل سنوات خود بازنشسته شوند. این طرح برای افرادی که به هر دلیلی سابقه بیمه کافی ندارند، فرصت بهرهمندی از حقوق بازنشستگی را فراهم میکند.

تغییرات قانونی جدید

در سالهای اخیر، طرح نقل و انتقال و تجمیع سوابق بیمه در مجلس تصویب شده است. بر اساس این طرح:

-

افراد با سابقه کمتر از ۱۰ سال، امکان تجمیع سوابق از چند سازمان بیمهای را دارند.

-

پرداخت مابهالتفاوت حق بیمه بر اساس نرخ روز، راهی برای تکمیل سنوات است.

نکات کلیدی

-

بازنشستگی با ۱۰ سال سابقه تنها برای بیمهگزاران تأمین اجتماعی قابل اجرا است.

-

این طرح برای افرادی که به دلایل مختلف از ادامه اشتغال بازماندهاند، فرصتی مناسب برای بهرهمندی از حمایتهای بیمهای است.

-

پرداخت کسری سنوات میتواند بهصورت نقدی یا اقساطی انجام شود.

محاسبه حقوق بازنشستگی در صورت داشتن ۱۰ سال سابقه کاری

محاسبه حقوق بازنشستگی با ۱۰ سال سابقه کاری بر اساس قوانین تأمین اجتماعی، به دو عامل اصلی بستگی دارد: میزان سابقه بیمهپردازی و میانگین حقوق یا دستمزد در دو سال پایانی اشتغال. در ادامه، نحوه محاسبه این حقوق توضیح داده شده است.

فرمول محاسبه حقوق بازنشستگی

حقوق بازنشستگی طبق فرمول زیر محاسبه میشود:

حقوق بازنشستگی = (میانگین حقوق یا دستمزد مشمول بیمه در دو سال آخر × تعداد سالهای سابقه بیمهپردازی) تقسیم بر ۳۰

مثال محاسبه برای ۱۰ سال سابقه کار

-

فرضیات:

-

میانگین حقوق دو سال پایانی: ۱۰ میلیون تومان در ماه

-

سابقه بیمهپردازی: ۱۰ سال

-

-

محاسبه:

-

حقوق بازنشستگی = (۱۰,۰۰۰,۰۰۰ × ۱۰) ÷ ۳۰

-

حقوق بازنشستگی = ۳,۳۳۳,۳۳۳ تومان در ماه

-

در این حالت، فرد با ۱۰ سال سابقه بیمهپردازی، حدوداً حقوق بازنشستگی معادل ۱۰ روز از میانگین حقوق خود را دریافت خواهد کرد. اگر حقوق محاسبهشده از حداقل حقوق بازنشستگی که سالانه توسط سازمان تأمین اجتماعی تعیین میشود کمتر باشد، سازمان موظف است حداقل حقوق را به فرد پرداخت کند.

چند توصیه برای بهبود مستمری

-

افزایش سابقه بیمه: ادامه بیمهپردازی یا خرید سنوات کمبود میتواند حقوق بازنشستگی را بهبود بخشد.

-

برنامهریزی برای دو سال پایانی: تنظیم حقوق یا دستمزد در دو سال پایانی اشتغال، تأثیر مستقیمی بر میانگین حقوق و مستمری بازنشستگی دارد.

-

استفاده از بیمههای تکمیلی: برای جبران کاهش مستمری در بازنشستگی، میتوان از بیمههای تکمیلی بازنشستگی یا سرمایهگذاریهای مالی استفاده کرد.

بازنشستگی زودهنگام: معایب و مزایای آن

بازنشستگی زودهنگام، گزینهای است که به افراد اجازه میدهد پیش از رسیدن به سن بازنشستگی تعیینشده در قوانین، کار خود را پایان داده و مستمری بازنشستگی دریافت کنند. این تصمیم ممکن است به دلایل مختلفی مانند شرایط سلامتی، مشاغل سخت و زیانآور، یا تمایل به استراحت زودتر گرفته شود.

مزایای بازنشستگی زودهنگام

-

افزایش زمان برای استراحت و انجام فعالیتهای مورد علاقه: افراد میتوانند زودتر از کار فاصله گرفته و زمان بیشتری را به علایق شخصی، مسافرت، یا خانواده اختصاص دهند.

-

کاهش فشارهای جسمی و روانی: برای کسانی که در مشاغل سخت و زیانآور کار میکنند یا از مشکلات جسمی و روانی رنج میبرند، بازنشستگی زودهنگام فرصتی برای بهبود سلامت است.

-

استفاده بهتر از دوران جوانیتر بازنشستگی: بازنشستگی زودتر از موعد به افراد این امکان را میدهد که دوران بازنشستگی را در حالی که هنوز جوانتر و پرانرژیتر هستند، تجربه کنند.

-

مزایای خاص برای برخی شرایط:

-

در مشاغل سخت و زیانآور، بازنشستگی زودهنگام بدون کاهش مستمری ممکن است امکانپذیر باشد.

-

برای افراد دارای معلولیت یا بیماریهای خاص، بازنشستگی زودهنگام میتواند با مزایای مالی و حمایتی همراه باشد.

-

معایب بازنشستگی زودهنگام

-

کاهش مستمری بازنشستگی: یکی از اصلیترین معایب، کاهش مستمری است. زیرا مستمری بر اساس سنوات پرداخت بیمه و میانگین حقوق دو سال پایانی محاسبه میشود و سالهای کمتر بیمهپردازی به مستمری کمتر منجر میشود.

-

چالشهای مالی در دوران بازنشستگی: بازنشستگی زودهنگام ممکن است منجر به نیاز مالی در آینده شود، به خصوص اگر دوران بازنشستگی طولانی باشد و مستمری کافی نباشد!

-

هزینههای درمانی بیشتر با افزایش سن: بازنشستگان زودهنگام ممکن است نیاز به برنامهریزی دقیقتری برای پوشش هزینههای درمانی و بیمههای تکمیلی داشته باشند، زیرا مستمری کمتری دریافت میکنند.

چه زمانی بازنشستگی زودهنگام مناسب است؟

بازنشستگی زودهنگام برای افرادی مناسب است که:

-

از نظر مالی مستقل هستند و نیازی به مستمری کامل ندارند.

-

در مشاغل سخت یا زیانآور کار کردهاند و شرایط سلامتی آنها به خطر افتاده است.

-

برنامه مشخصی برای دوران بازنشستگی مانند سفر، فعالیتهای اجتماعی، یا سرمایهگذاری دارند.

راهکارها برای مدیریت معایب بازنشستگی زودهنگام

-

برنامهریزی مالی: داشتن سرمایهگذاری یا منابع درآمدی مکمل برای پوشش هزینهها و جلوگیری از کمبود مالی

-

استفاده از بیمههای تکمیلی: پوشش هزینههای درمانی و خدمات پزشکی با بیمههای تکمیلی و صندوق بازنشستگی تکمیلی .

-

حفظ فعالیتهای اجتماعی: شرکت در فعالیتهای اجتماعی، آموزشی یا خیریه برای جلوگیری از احساس بیهدف بودن

-

افزایش سنوات از طریق خرید سابقه: خرید سنوات کسری برای افزایش مستمری بازنشستگی

سوالات متداول

چه کسانی میتوانند از بازنشستگی پیش از موعد استفاده کنند؟

بازنشستگی پیش از موعد معمولاً برای افراد شاغل در مشاغل سخت و زیانآور، افرادی با شرایط خاص جسمی (مانند معلولیت یا بیماری)، یا کسانی که سنوات بیمه کافی دارند و به سن مشخصی رسیدهاند، امکانپذیر است.

آیا بازنشستگی پیش از موعد باعث کاهش مستمری میشود؟

بله، در اغلب موارد، بازنشستگی پیش از موعد به دلیل سنوات کمتر بیمهپردازی، منجر به کاهش مستمری میشود. این مستمری بر اساس سابقه پرداخت بیمه و میانگین حقوق دو سال پایانی محاسبه میگردد.

آیا امکان خرید سنوات برای بازنشستگی پیش از موعد وجود دارد؟

بله، افرادی که سابقه بیمه آنها به حداقل مورد نیاز (معمولاً ۲۰ سال) نمیرسد، میتوانند کسری سنوات خود را با پرداخت حق بیمه به نرخ روز تکمیل کرده و شرایط بازنشستگی پیش از موعد را فراهم کنند.

نظر شما